هفته چهارم آذرماه

تاریخ 1403/10/01

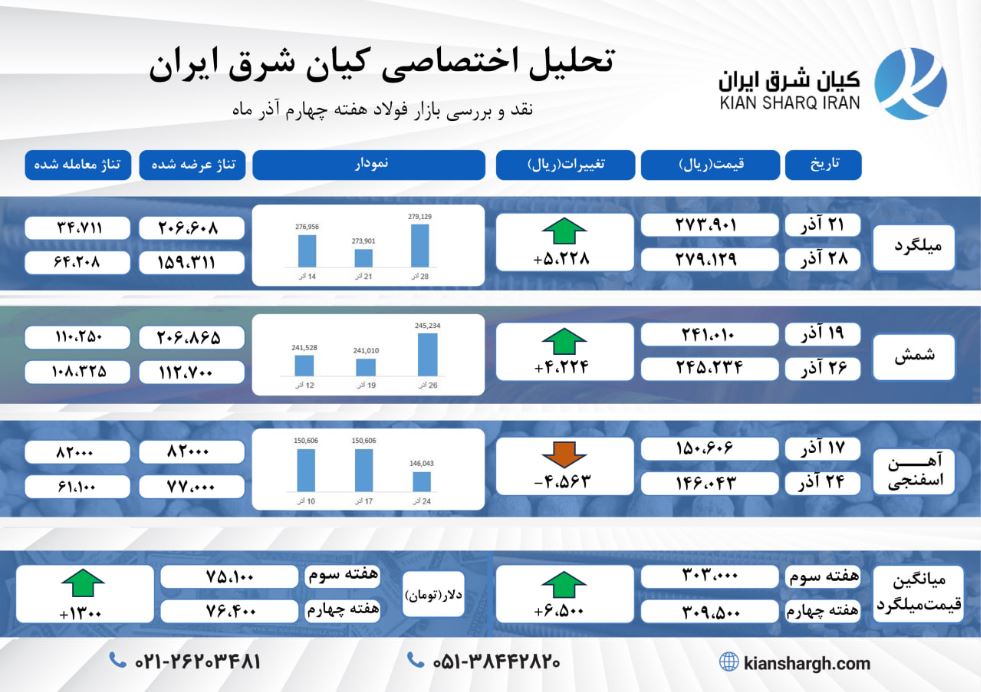

همان طور که هفته گذشته پیش بینی کرده بودیم کالا های فولادی روند افزایش قیمت خود را داشت. در بورس کالا نیز بعد از مدت ها تناژ قابلی(64.208 تن حدود 40.3% سبد های عرضه شده) معامله شد. البته که حدودا 60 درصد میلگرد های مورد معاملعه شده در بورس کالا به صورت سبد های نقدی – اعتباری بوده است. هفته گذشته در بورس کالا 96.1 درصد حجم عرضه شده شمش فولادی و 79.4 درصد حجم عرضه شده #آهن_اسفنجی مورد معامله قرار گرفت.

از جمله عوامل تاثیر گذار در بازار فولاد از چند نظر قابل بررسی می باشد. با توجه به محدودیت #گاز، در کارخانه های تولیدی اسفنجی همچنان مشکل ساز است. از طرفی نیز محدودیت گاز روند تولید #شمش_فولادی کند کرده است. در نتیجه آن هزینه های تولیدی رفته رفته افزایش یافته که نتیجه این تغییرات را در هفته گذشته می توان دید. چرا که هرچه به انتهای هفته نزدیک می شدیم تغییر نرخ ها بیشتر شده بود. در بورس کالا نیز کاهش حجم شمش فولادی نسبت به ماه های گذشته قابل مشاهده بود. در کنار این موارد حذف نرخ #دلار_نیمایی و جایگزین شدن نرخ حواله ارزی کمک شایانی به صادرات و واردات داشته در نتیجه از حجم انباشت کالا های فولادی کم کرده است. ابلاغ بخشنامه تغییر تعیین مبنای قیمت بورس ظاهرا اصلاحاتی به همراه دارد و هنوز اجرایی نشده است که بایستی دید چه تصمیمی لحاظ می گردد.

در روند بازار پیش بینی می شود، در قیمت محصولات فولادی افزایش نسبی قیمت ها را در بازار شاهد باشیم.این روند قطعا سرعت قابل ملاحظه ای نخواهد داشت چرا که همچنان بازار با #رکود و #ضعف_تقاضا رو به رو می باشد.